U progu nowego roku spoglądam wstecz, próbując zebrać dostępne informacje giełdowe. Przyjrzyjmy się więc razem temu co działo się z białymi certyfikatami na RPM TGE w roku 2018.

Obroty i ich struktura

Łącznie w 2018 roku na TGE w ramach notowań po kursie jednolitym oraz notowań ciągłych odnotowano 286 tys. toe transakcji wszystkimi kontraktami dotyczacymi efektywności energetycznej.

Poza tym w ramach transakcji pozasesyjnych właściciela zmieniło ponad 43,8 tys. toe białych certyfikatów, co stanowi ok. 13,3% rynku w roku 2018.

Łączne obroty dla wszystkich kontraktów r/r były niższe o 70 tys. toe (o ok. 18% w stosunku do roku 2017).

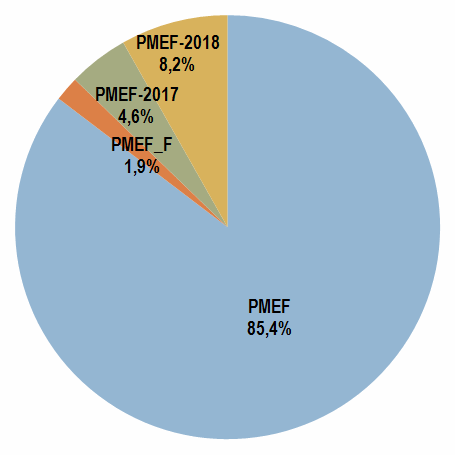

Struktura obrotu giełdowego poszczególnymi rodzajami kontraktów została przedstawiona na poniższym wykresie kołowym. Dominującą rolę odgrywają cały czas świadectwa przetargowe, ale należy zauważyć wyraźnie rosnący udział świadectw rocznych. Świadectwa bezterminowe wciąż stanowią margines na poziomie 2% rynku.

Średniomiesięczne indeksy giełdowe

W raportach miesięcznych TGE publikuje statystyki średniomiesięczne za ostatnie 12 miesięcy. Dla poszczególnycjh kontraktów - przetargowych, bezterminowych i rocznych - wyglądają one następująco:

Z powyższych danych widać, że ceny wszystkich walorów, poza świadectwami bezterminowymi, mają trend silnie spadkowy. Jedynie białe certyfikaty bezterminowe PMEF_F, wydawane na mocy aktualnie obowiązujących przepisów, wykazują trend wzrostowy.

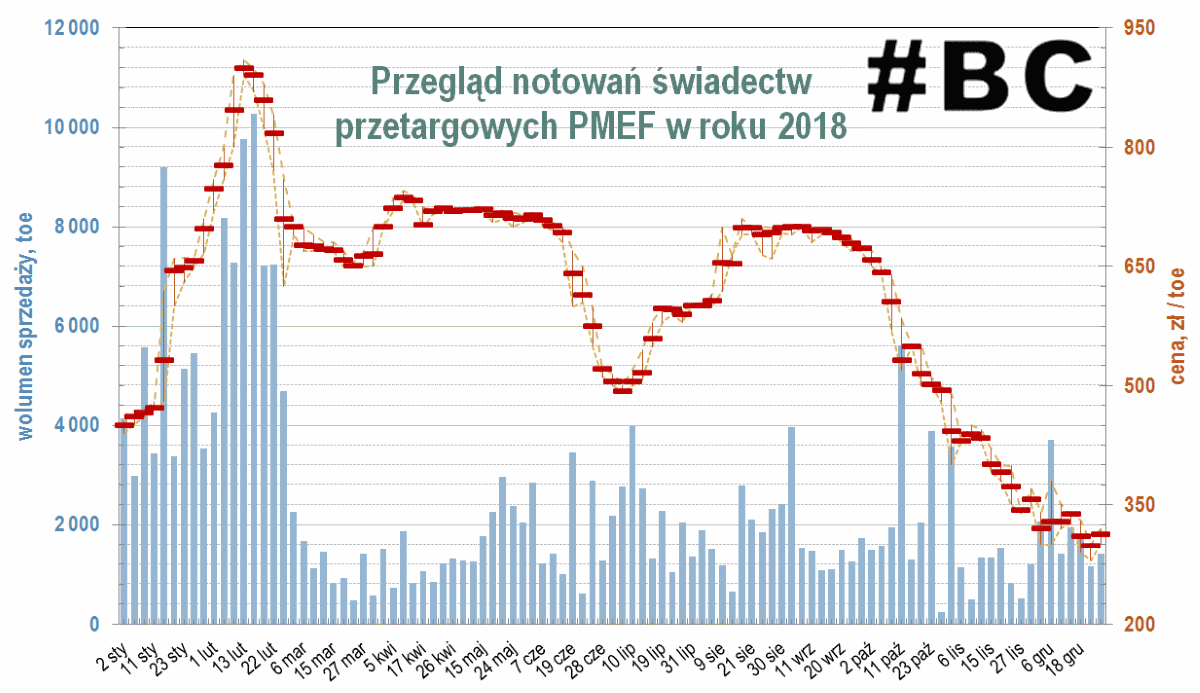

Przegląd notowań giełdowych świadectw przetargowych

Regularnie publikuję notowania z każdej sesji oraz kwartalne podsumowania rynku (np. Q1, Q2, Q3 i Q4) jednak spojrzenie szersze, obejmujące cały rok, daje lepszy obraz trendów na rynku oraz uświadamia skalę zachodzących zmian.

Optymizm z początku roku (wysokie ceny, wysokie obroty) ustabilizował przez pewien czas na poziomie ok. 700 zł/toe. W połowie roku zamiast spodziewanych wzrostów, wynikających z terminu rozliczania obowiązku przez podmioty zobowiązane ceny zaczęły gwałtownie spadać. Po minimum na początku lipca w sierpniu ceny powróciły do poziomu 700 zł/toe, ale nie na długo. Okazuje się, że to była ostatnia szansa by relatywnie dobrze sprzedać swoje białe certyfikaty, bo od października ostry zjazd w dół rozpoczął się na dobre. Na koniec roku wylądowaliśmy z cenami na poziomie 300 zł/toe, ale nie ma pewności, czy to już dno. Zważywszy na brak interwencji prawnej, która mogłaby przedłużyć ważność świadectw przetargowych trzeba spodziewać się, że duży wolumen świadectw nie zostanie sprzedany i po 30 czerwca wiele białych certyfikatów stanie się bezwartościowe bo prawa majątkowe z nich wynikające wygasną. Kto jest temu winien? Moją opinię na ten temat prezentowałem tutaj

Podsumowanie danych giełdowych

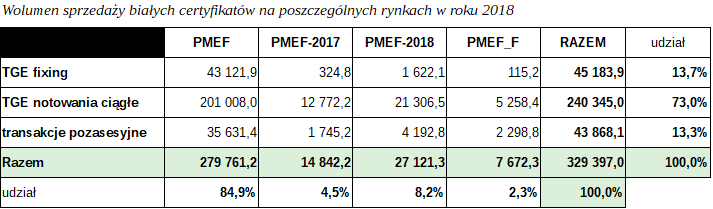

Przegląd wolumenów transakcyjnych na poszczególnych rynkach z podziałem na poszczególne kontrakty zawiera poniższa tabela.

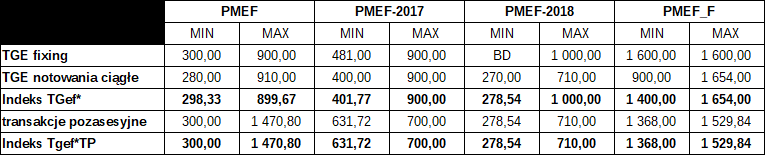

Interesujący może być również zakres zmienności cen poszczególnych kontraktów i ich indeksów. Dla roku 2018 wyglądał on następująco:

Przy spadających cenach praw majątkowych coraz większy udział ma koszt opłat giełdowych oraz prowizji maklerskich. Na opłaty goiełdowe wpływu nie mamy - wszyscy ponoszą je w jednakowej wysokości. Prowizje maklerskie stanowią część oferty domów maklerskich dopuszczonych do obrotów na TGE i mogą być różne także dla poszczególnych klientów tego samego DM (zależnie od posiadanych wolumenów i zaangażowania na rynkach w pozostałych kolorach). Niestety prowizje są obecnie określane w odniesieniu do wolumenu świadectw pochodzenia a nie w odniesieniu do wartości transakcji, co sprawia, że wielu maklerom jest obojętne po jakiej cenie przeprowadzana jest transakcja, gdyż nie ma to wpływu na wysokość ich prowizji.

Skoro tak, to czy jest uzasadnienie dla akceptacji wyższych prowizji dla bardziej skutecznych maklerów? Postanowiłem przyjrzeć się jakie w 2018 roku były różnice pomiędzy maksymalną ceną transakcji a ceną kursu jednolitego oraz pomiędzy ceną maksymalną i minimalną dla świadectw przetargowych. Oczywiście, że zdarzały się sesje gdy różnica była zerowa lub niewielka (poniżej 5 zł), ale takich sesji było zaledwie 12 na 99 notowań. Różnica poniżej 10 zł to kolejne 10 sesji, czyli łacznie 22 notowania. Maksymalna różnica pomiędzy cenami w trakcie notowań ciągłych na jednej sesji wyniosła 140 zł/toe. Średnia arytmetyczna z wszystkich 99 notowań to 25,33 zł/toe. Jest więc szansa, że makler może zarobić na swoją prowizję.

W przypadku odniesienia do kursu jednolitego trzeba powiedzieć, że zdarzało się całkiem sporo sesji, dla których cena maksymalna w notowaniach ciągłych była niższa niż na fixingu (20 sesji). Największa ujemna różnica to -40 zł/toe. Największa dodatnia jest analogiczna jak powyżej, tj. 140 zł/toe. Średnia arytmetyczna jest na poziomie 8,83 zł/toe.

Wydawanie i umarzanie świadectw

Tutaj wchodzimy w domenę działania Prezesa URE. Dzięki tym informacjom można w przybliżeniu szacować wielkość obowiązku (choć do tego celu lepszy jest bilans od czerwcza do czerwca) oraz poziom nadpodaży świadectw na rynku.

W roku 2018 URE wydało 108,4 tys. toe świadectw przetargowych PMEF, 11,65 tys. toe świadectw bezterminowych PMEF_F i 80,5 tys. toe świadectw rocznych PMEF-2018.

Przedsiębiorstwa umorzyły lub zablokowały do umorzenia 410,9 tys. toe białych certyfikatów. Jest to kwota bardzo podobna jak za rok 2017 (wówczas 420,8 tys. toe). Niestety analiza od czerwca 2017 do czerwca 2018, która bardziej oddaje wielkość obowiązku (podaż na rynku), wskazuje na zaledwie 309 tys. toe.

Podsumowując wybiegam w przyszłość

Z niepokojem obserwuję zmierzch rynku białych certyfikatów. Zmierzch, dlatego że za pół roku istnienie rynku będzie pod wielkim znakiem zapytania. Do końca czerwca będzie bowiem trwała wyprzedaż świadectw rocznych i przetargowych a potem pojawi się wielka dziura - popyt wielokrotnie przerośnie podaż. Choć może nie będzie od razu bardzo dramatycznie, bo podobno URE wciąż nie rozpatrzyło wszystkich wniosków o białe certyfikaty złożonych na podstawie przepisów przejściowych ustawy o efektywności energetycznej i pojawią się roczne PMEF-2019. Jeżeli to prawda, to ci którzy je dostaną są prawdziwymi szczęściarzami, bo ich prawa majątkowe będą 3-5 razy droższe od tych, co dostali je przynane w 2018 roku (przypominam, że zgodnie z przepisami ustawy nie było uzasadnienia zarówno dla PMEF-2018 a tym bardziej dla PMEF-2019, gdyż wniosek o #BC powinien być złożony do 30 września 2017 art. 57 ustawy i rozpatrzony w ciągu 45 dni art.22 ustawy).

Patrząc na ilość wydanych do tej pory przez URE świadectw bezterminowych - 14 tys toe - to nie widzę możliwości, by w tym roku nagle przybyło ich 20 razy tyle. Może się okazać, że do czerwca 2020 r. większość podmiotów będzie regulować obowiązek przez uiszczenie opłaty zastępczej, na podstawie art. 11 ust 2 i 3 ustawy. Wszystkie świadectwa PMEF_F powinny zostać sprzedane po cenie opłaty zastępczej minus symboliczny 1 grosz. Ale jeżeli ich podaż się nie zwiększy, to czy jest sens utrzymywania rynku, który zapewniłby zaledwie 5-10% potrzeb? Będzie się bardziej opłacało uproszczenie procedury i wypłatę premii efektywnościowej bezpośrednio ze środków NFOŚiGW, z funduszu opłaty zastępczej. Taki scenariusz wydaje mi się prawdopodobny po roku 2020. Tym bardziej, że i pozostałe kolory na RPM stopniowo będą wygasać na rzecz systemów aukcyjnych.

I jeszcze gorzka dygresja. W ostatnich dniach roku rząd i parlament wykazali się wyjatkową kreatywnością legislacyjną i wrażliwością wobec odbiorców energii elektrycznej zapewniając rekompensaty na kwotę 5-10 mld zł rocznie. Może więc jest nadzieja na lobbing i odwołanie się do ich wrażliwosci na krzywdę tych, którzy stracili/stracą na systemie białych certyfikatów bo ich świadectwa wygasną na mocy przepisów prawa a niski popyt nie pozwoli ich sprzedać lub cena sprzedaży będzie daleko niższa od wyskości opłaty zastępczej? W końcu w ramach przetargu sprzedali Państwu swoje oszczędności energii licząć na premię poprawiającą rentowność swojej inwestycji? Tak wiem, ja też bardzo wątpię, żeby polityków to choć trochę obchodziło...